Re: Títulos Públicos

Publicado: Mié Abr 30, 2025 7:51 pm

alejoalejo escribió: ↑ Algo estuve indagando sobre estas ON

Análisis RGG de Generación Mediterránea S.A.

1. Riesgo Financiero:

Tiene una alta exposición al endeudamiento en dólares y pesos.

La compañía ha tenido dificultades recientes para refinanciar vencimientos, lo que genera tensión de liquidez.

Operativo:

Su negocio depende de contratos con CAMMESA (el operador del mercado eléctrico argentino), lo que limita la autonomía comercial.

Buena capacidad instalada, pero con alta dependencia de subsidios y regulaciones.

De mercado:

Alta exposición al riesgo cambiario (por deuda en dólares).

Sensible a la inflación y cambios tarifarios en el sector energético.

2. Gestión Management:

Grupo Albanesi tiene amplia experiencia en el sector energético.

Capacidad operativa reconocida, aunque el acceso al financiamiento se ha visto limitado.

Planificación financiera:

Ha emitido múltiples ON para financiar crecimiento y operaciones.

Recurre a reestructuraciones y canjes de deuda, lo que puede ser una señal de alerta.

Estrategia:

Enfocada en expansión de capacidad y eficiencia, aunque muy atada a las condiciones macro del país.

3. Gobierno Transparencia:

Publica sus prospectos y reportes financieros en CNV y en su sitio web.

Sin embargo, el mercado percibe cierta opacidad en la sostenibilidad de sus flujos futuros.

Composición del directorio:

Miembros ligados directamente al Grupo Albanesi, con poca presencia independiente.

Relación con inversores:

Activa en el mercado de capitales, aunque ha tenido que mejorar condiciones para captar interés en sus últimas emisiones.

Conclusión sobre el informe:

Las ON de GMSA pueden ser atractivas por sus tasas, pero requieren un inversor tolerante al riesgo.

El análisis RGG muestra riesgo elevado, gestión operativa sólida pero financieramente presionada, y un gobierno corporativo que podría mejorar en independencia y comunicación.

Mi conclusión es que la TIR, justifica el riesgo a correr.

alzamer escribió: ↑ Los vencimientos de toda la deuda pública con sus múltiples inmundos nombres :

Lecaps y boncaps que esconden intereses para mentir el déficit.

Tamars.

Cer.

Exlink.

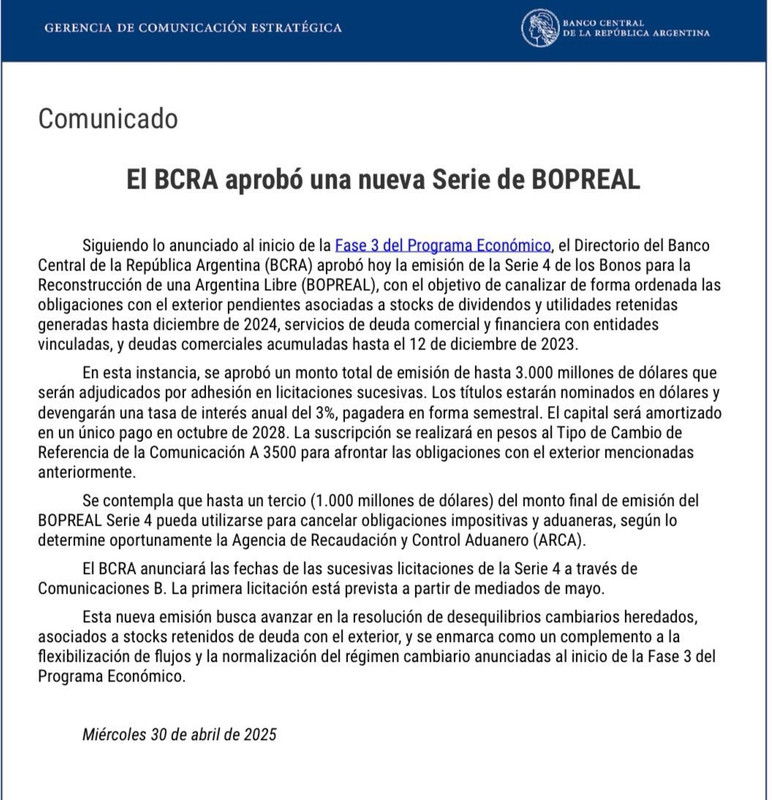

Bopreales.

Soberanos ley local.

Soberanos ley NY

FMI

BM

BID

Lefis

To26

Swap chino o sea yuanes la parte usada.

Constituyen una montaña de capital e interéses que se acercan día tras días a aplastar a sus incautos tenedores por obra de los brujos gobernantes.

En el viaje destruyen la economía de los argentinos que laburan.

alzamer escribió: ↑ La nueva configuración de la liquidez del sistema —con los bancos manejando más dólares y menos pesos— explica la reticencia de muchas entidades en la licitación del jueves pasado (que se liquida hoy) para renovar colocaciones en deuda en pesos del Gobierno. Buscaban así recuperar disponibilidad por casi $2 billones."

PD: lo maravilloso de esto es que cada vez que haya una licitacion del tesoro, el estado va a proveer de algunos billones nuevos ( hoy fueron 2,4) para que los argentinos con mosca puedan dolarizarse.

Avise en 2017, avise en 2020 al revés, aviso.

FIN

hernan1974 escribió: ↑ en 2017 tenias 30mil palos de no residentes haciendo carry ... hoy no

en 2020 dijiste que unificaban el dolar en 136

para 2022, ya habia ido a 340

para 2023 arriba de 1000

no pegaste una

alzamer escribió: ↑ La nueva configuración de la liquidez del sistema —con los bancos manejando más dólares y menos pesos— explica la reticencia de muchas entidades en la licitación del jueves pasado (que se liquida hoy) para renovar colocaciones en deuda en pesos del Gobierno. Buscaban así recuperar disponibilidad por casi $2 billones."

PD: lo maravilloso de esto es que cada vez que haya una licitacion del tesoro, el estado va a proveer de algunos billones nuevos ( hoy fueron 2,4) para que los argentinos con mosca puedan dolarizarse.

Avise en 2017, avise en 2020 al revés, aviso.

FIN