http://4.bp.blogspot.com/-wjJ62KMie40/T ... 0/tvpp.jpg

{kind=link}

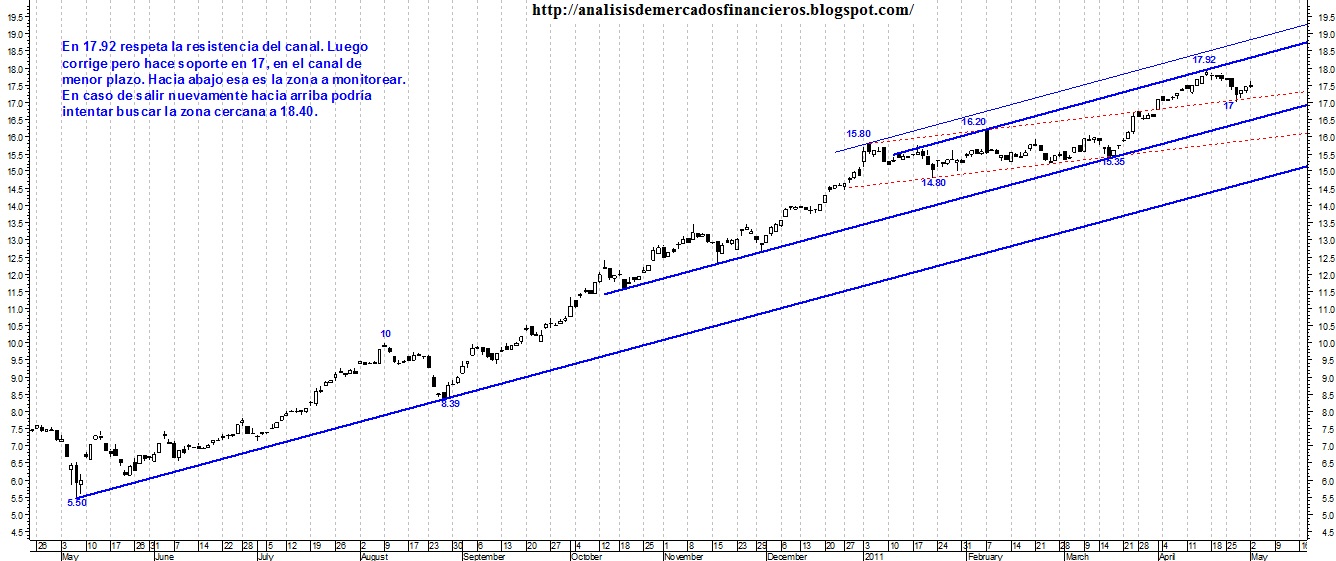

18.40 proxima escala

|

Bienvenido a los foros de Rava Bursátil. Si todavía no lo hiciste, te invitamos a registrarte gratis para poder participar. Recibirás información sobre los mercados y nuestros servicios. Si ya sos usuario, podés identificarte para desactivar este aviso. |

fenixio2011 escribió: estas logueado en el foro? si no estas, no ves los adjuntos.

me hago la misma pregunta que vos

a partir del AT de la TIR que conclusiones se pueden sacar ahora?

Phantom escribió:Tal vez con un ejemplo mundano nos entendamos.

Minita. 18. Ni pelota que te dá. TIR ---> INTERESANTE

Misma Mina. 20. Gimnasio juntos. TIR ---> TE PICA

Idem. 22. Evento Corporativo. Champagne. TIR ---> RATONES

Idem. 24. Casamiento de un conocido. Escote. TIR ---> TE CALIENTA

Idem. 26. Fiesta Disfraces Corporativa. Colegiala. TIR ---> TE CALIENTA MAL

La mina -el instrumento- es el mismo. Tus "supuestos" fueron cambiando conforme pasaron los años y evolucionaron.

Porqué evolucionaron? Precisamente porque fueron cambiando tanto el instrumento, como tu juicio sobre tal y las condiciones que condicionan (licencia textual) tu respuesta -erótica en el caso del ejemplo-.

Goldfinger escribió:santimar, esta no es la manera que varios en el foro venimos usando (hace rato) para calcular la TIR. Lo que hacemos es de hecho calcular una TIR a cada momento, mediante la planilla de apolo. Luego tomamos decisiones de inversion en funcion de la probabilidad que le asignamos a la "validez" de esa TIR calculadad (que de por si es un calculo "arbitrario" o no probabilistico)

Esto no quiere decir que tu approach sea matematicamente incorrecto ni mucho menos...

pd. sorry estoy viendo el doparti de Boca, la compu no me deja ver AT pero si football for everyone

santiamar123 escribió:No existe una TIR para el cupon, si no una distribución de probabilidad de TIRes. Lo que podemos hacer es promediar la Tir de cada escenario pesada por su probabilidad de ocurrencia y así obtener un valor de expectación para la TIR.

El problema entonces es entonces calcular la probabilidad de ocurrencia de cada escenario. Aqui entra en juego la forma de modelar esto. Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante.

Entonces hacemos algo tipo monte carlo, simulamos escenarios, que tienen una dada probabilidad de ocurrencia y sumamos (integramos).... esto nos daria un valor representativo de la TIR, o TIR promedio, o algo por el estilo...

santiamar123 escribió:

Esta bien, pero eso te da la TIR de un dado escenario, un punto de la distribucion que yo menciono.

Si queremos reducir todo a un solo numero, independiente del escenario, hay que integrar sobre todos los casos posibles pesados por su probabilidad de ocurrencia.

Goldfinger escribió:santimar, esta no es la manera que varios en el foro venimos usando (hace rato) para calcular la TIR. Lo que hacemos es de hecho calcular una TIR a cada momento, mediante la planilla de apolo. Luego tomamos decisiones de inversion en funcion de la probabilidad que le asignamos a la "validez" de esa TIR calculadad (que de por si es un calculo "arbitrario" o no probabilistico)

Esto no quiere decir que tu approach sea matematicamente incorrecto ni mucho menos...

pd. sorry estoy viendo el doparti de Boca, la compu no me deja ver AT pero si football for everyone

santiamar123 escribió:No existe una TIR para el cupon, si no una distribución de probabilidad de TIRes. Lo que podemos hacer es promediar la Tir de cada escenario pesada por su probabilidad de ocurrencia y así obtener un valor de expectación para la TIR.

El problema entonces es entonces calcular la probabilidad de ocurrencia de cada escenario. Aqui entra en juego la forma de modelar esto. Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante.

Entonces hacemos algo tipo monte carlo, simulamos escenarios, que tienen una dada probabilidad de ocurrencia y sumamos (integramos).... esto nos daria un valor representativo de la TIR, o TIR promedio, o algo por el estilo...

santiamar123 escribió:No existe una TIR para el cupon, si no una distribución de probabilidad de TIRes. Lo que podemos hacer es promediar la Tir de cada escenario pesada por su probabilidad de ocurrencia y así obtener un valor de expectación para la TIR.

El problema entonces es entonces calcular la probabilidad de ocurrencia de cada escenario. Aqui entra en juego la forma de modelar esto. Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante.

Entonces hacemos algo tipo monte carlo, simulamos escenarios, que tienen una dada probabilidad de ocurrencia y sumamos (integramos).... esto nos daria un valor representativo de la TIR, o TIR promedio, o algo por el estilo...

Goldfinger escribió:fenixio, me parece que es una restriccion que tengo en esta compu que estoy usando en este momento. gracias. anyway lo puedo analizar "en abstracto"

Goldfinger escribió: MR Gekko, buenisimo tu analisis, lamentablemente no puedo ver el grafico, no se si a alguien mas le pasa?

Goldfinger escribió:no entiendo esto,

por que el hecho de que los parametros (o llamados "supuestos" en tu post) tomen diferentes valores a traves del tiempo haria incomparables a las distintas TIRS a traves del tiempo?

MR Gekko, buenisimo tu analisis, lamentablemente no puedo ver el grafico, no se si a alguien mas le pasa?

apolo1102 escribió:

El problema es que el set de supuestos se va modificando, entonces las TIRes no son comparables intertemporalmente.

El año pasado calculabamos una TIR de 58% con los supuestos de ese momento, esa misma TIR recalculada hoy con los supuestos de hoy sería mucho mayor.

apolo1102 escribió:

El problema es que el set de supuestos se va modificando, entonces las TIRes no son comparables intertemporalmente.

El año pasado calculabamos una TIR de 58% con los supuestos de ese momento, esa misma TIR recalculada hoy con los supuestos de hoy sería mucho mayor.

MrGekko escribió: PD: La TIR de los cupones no es como la raíz cuadrada de -1 (es decir, imaginaria), sino que simplemente es una TIR basada en supuestos. Si asumo un escenario, puedo calcular esa TIR; es decir, no sólo depende del precio, sino del escenario supuesto que determina el flujo de fondos resultante.

Enrique Cido escribió:Ale, entiendo tu incomodidad con el uso del termino TIR para este instrumento. Sin embargo, creo que no esta mal aplicar este concepto. No es una TIR en el sentido estricto de la palabra, es cierto, quizas deberiamos referirnos a TIR contingente o TIR condicional a un escenario.

Ademas, la raiz de -1 esta definida en matematica y hay toda una teoria inagotablmente util alrededor de la misma.

Con el resto del post coincido plenamente.

Usuarios navegando por este Foro: abeja_fenix, Ahrefs [Bot], alejandroB, AlexDRF3, algunavezlavoyapegar, Amazon [Bot], avanzinn, BACK UP, banana, Bartolo, Bing [Bot], Bochaterow, cabeza70, CAIPIRA HARLEY, Carlos603, chewbaca, chory461, cirolandia, danyf1, escolazo21, Fabian66, falute, Fulca, GARRALAUCHA1000, gastons, Gon, Google [Bot], Hayfuturo, hernan1974, Inversor Pincharrata, jpcyber2006, Kamei, kanuwanku, Leon, luis, magnus, Morlaco, NEW TEST, NoHayPlata2, PAL75, Peitrick, PELADOMERVAL, Pirujo, Poo, res, rolo de devoto, sebara, Semrush [Bot], Sr. Prudencia, TELEMACO, wal772 y 509 invitados